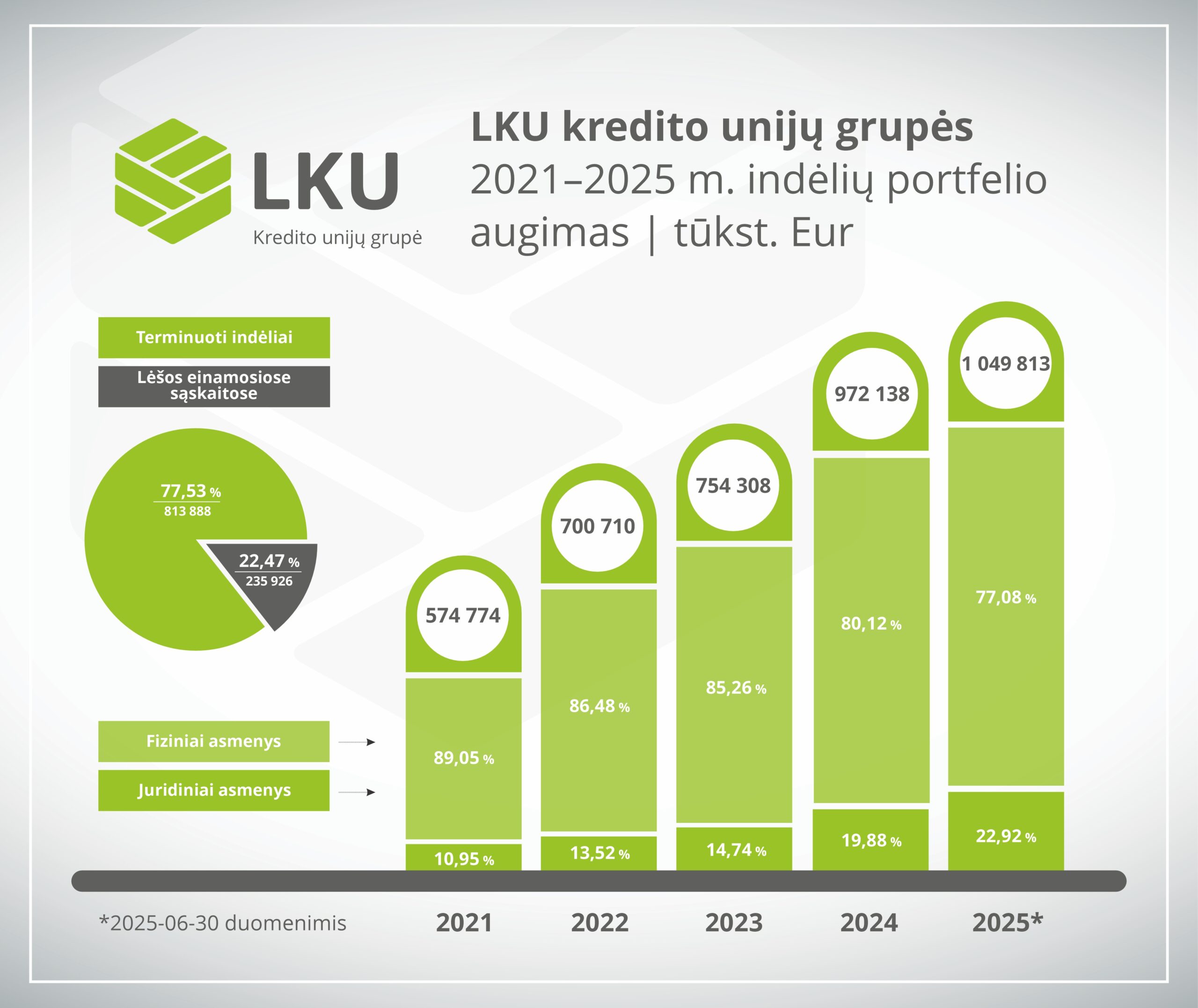

LKU kredito unijų grupė šiemet įrašė dar vieną pasiekimą – pirmąjį pusmetį konsoliduotas indėlių portfelis perkopė milijardo eurų ribą. Tai ne tik simbolinė riba, bet ir signalas, kad gyventojai ir verslas kredito unijas mato kaip patikimą ir konkurencingą taupymo bei finansavimo pasirinkimą.

Grupė, vienijanti 44 kredito unijas ir jas prižiūrinčią Lietuvos centrinę kredito uniją (LCKU), pirmą pusmetį užsitikrino stiprias pozicijas: pristatytos naujos paslaugos, didėjo paskolų portfelis ir turtas. Itin ryškus šuolis fiksuotas LCKU balanse – per metus turtas padidėjo net 50,09 proc.

„Mūsų veiklos rezultatai rodo, kad kredito unijos išlieka patikimos ir konkurencingos finansų rinkos dalyvės. Ir toliau auginome paskolų portfelį, finansuodami įmonių ir gyventojų poreikius. Didėjantis turtas ir aukšti likvidumo rodikliai leidžia mums užtikrintai finansuoti narių poreikius ir toliau investuoti į paslaugų plėtrą visoje Lietuvoje“, – sako LCKU administracijos vadovas ir valdybos pirmininkas Mindaugas Vijūnas.

Pagrindinės veiklos rezultatai

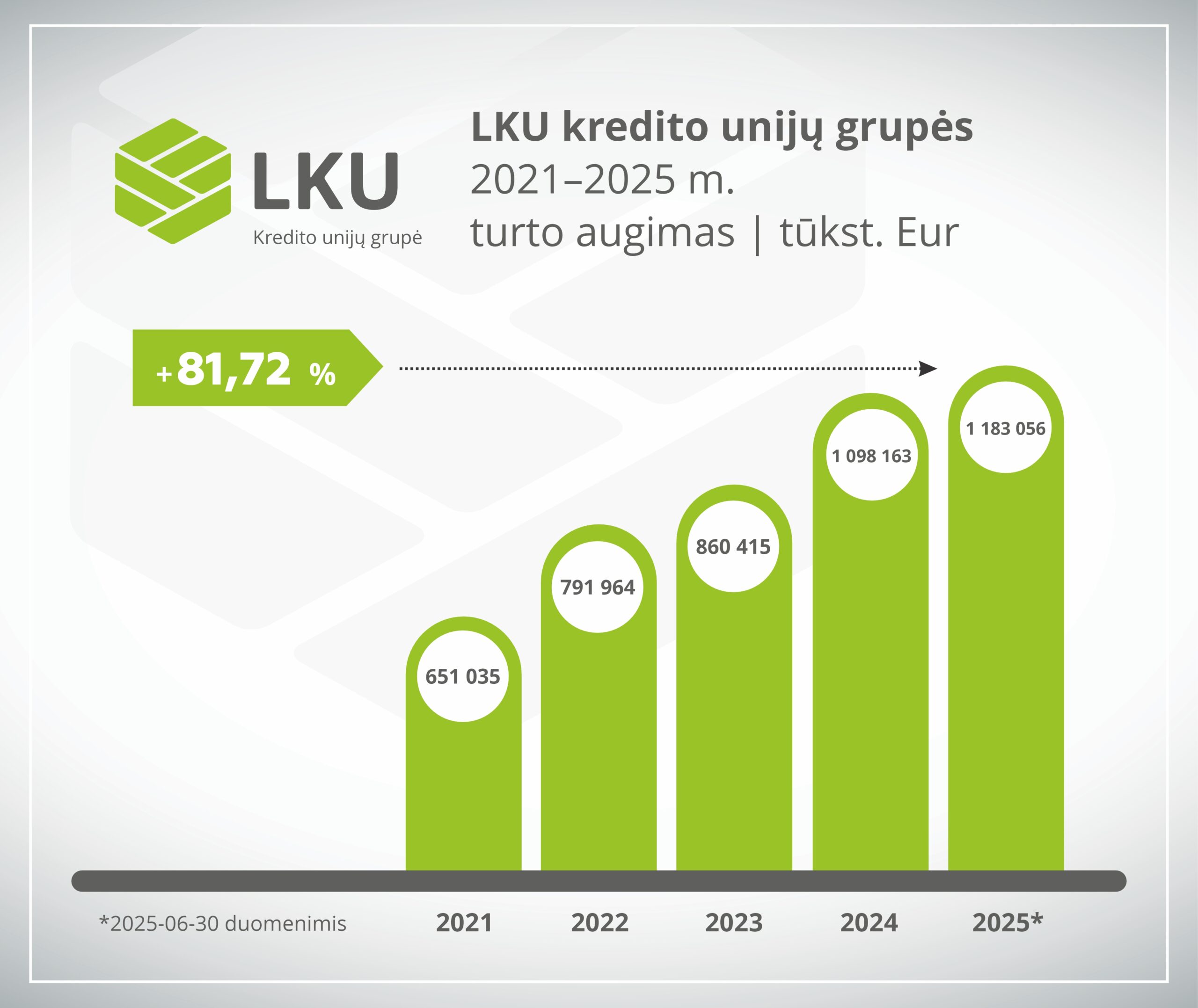

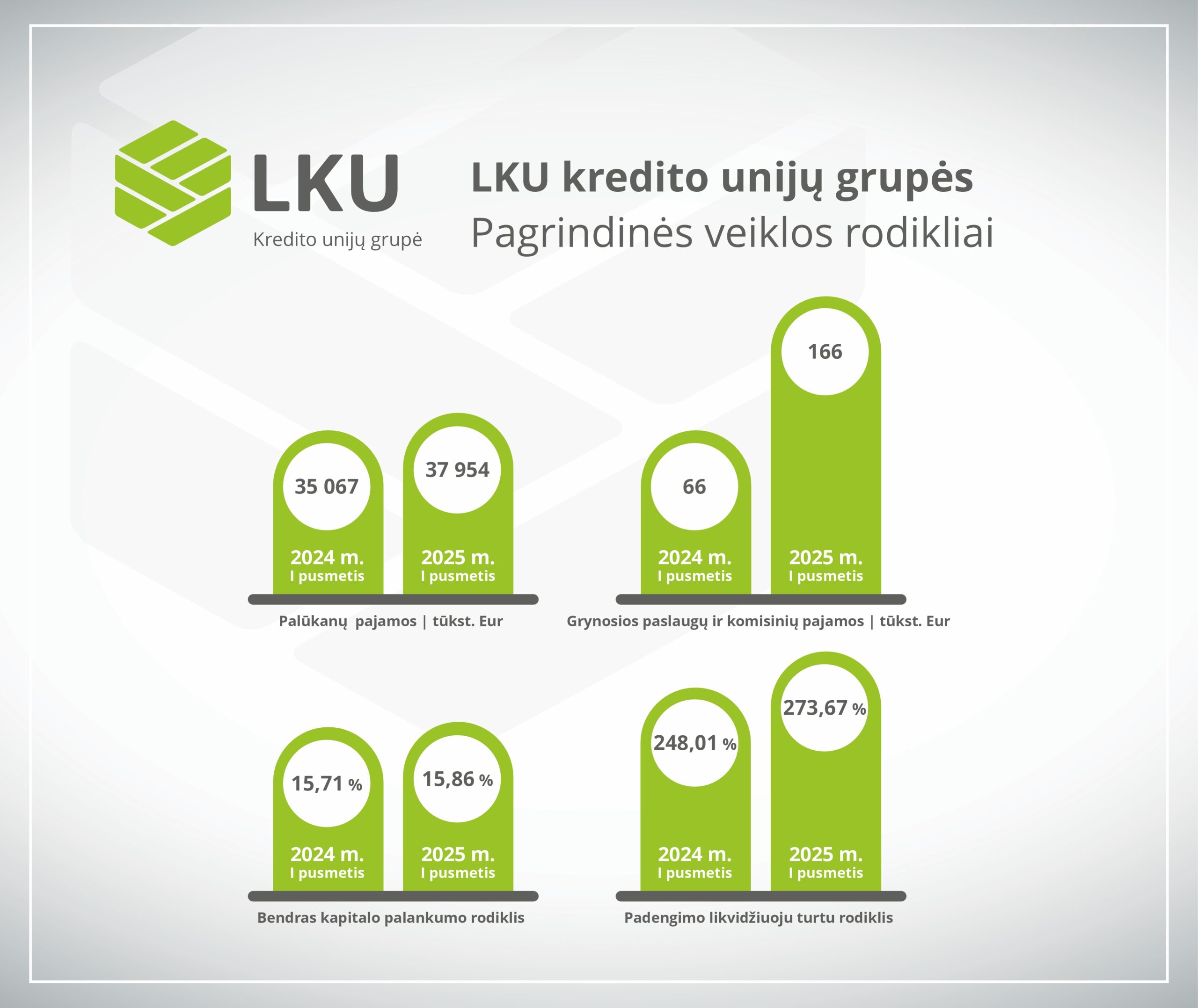

Pasibaigus pirmajam pusmečiui, LKU kredito unijų grupės palūkanų pajamos siekė 37,95 mln. eurų – tai 8,23 proc. daugiau nei pernai tuo pačiu laikotarpiu. LKU grupės turtas per metus išaugo 25,8 proc. ir pasiekė 1,18 mlrd. eurų, o kapitalas padidėjo 12,24 proc., iki 90,41 mln. eurų. Per šį laikotarpį LKU kredito unijų grupė uždirbo 3,71 mln. eurų pelno.

Rezultatus užtikrino tvariai augęs paskolų portfelis – LKU grupės palūkanų pajamos pasibaigus pirmam pusmečiui sudarė 37,95 mln. eurų – tai 8,23 proc. daugiau nei pernai. Tačiau veiklos rezultatams įtakos turėjo makroekonominė aplinka. Mažėjant EURIBOR palūkanų normai, mažėjo ir grynosios palūkanų pajamos – lyginant su praėjusių metų pirmu pusmečiu, pastarosios sumažėjo 4,88 proc. Tai lėmė augančios palūkanų sąnaudos, nes LKU grupės unijos išlaiko vienas didžiausių palūkanų už indėlius rinkoje.

Efektyvumo rodikliai išliko stabilūs – vidutinio turto grąža siekė 0,65 proc., vidutinės nuosavybės grąža – 8,35 proc., o išlaidų ir pajamų santykis antrą ketvirtį sudarė 48,75 proc. Finansinį tvarumą patvirtina ir rizikos valdymo rodikliai: kapitalo pakankamumo rodiklis siekė 15,86 proc., o sparčiai augantis indėlių portfelis lėmė, kad likvidumo padengimo rodiklis pakilo iki 273,67 proc., t. y. 25,66 procentinio punkto daugiau nei prieš metus.

Grupę prižiūrinčios LCKU finansiniai rodikliai taip pat gerėjo. 2025 m. birželio 30 d. LCKU turtas siekė 416,51 mln. eurų, per metus išaugęs net 50,09 proc. Per pirmąjį pusmetį LCKU uždirbo 961,32 tūkst. eurų grynojo pelno, o grynosios palūkanų pajamos sudarė 4,18 mln. eurų – 11,6 proc. daugiau nei prieš metus.

Augo verslo finansavimas

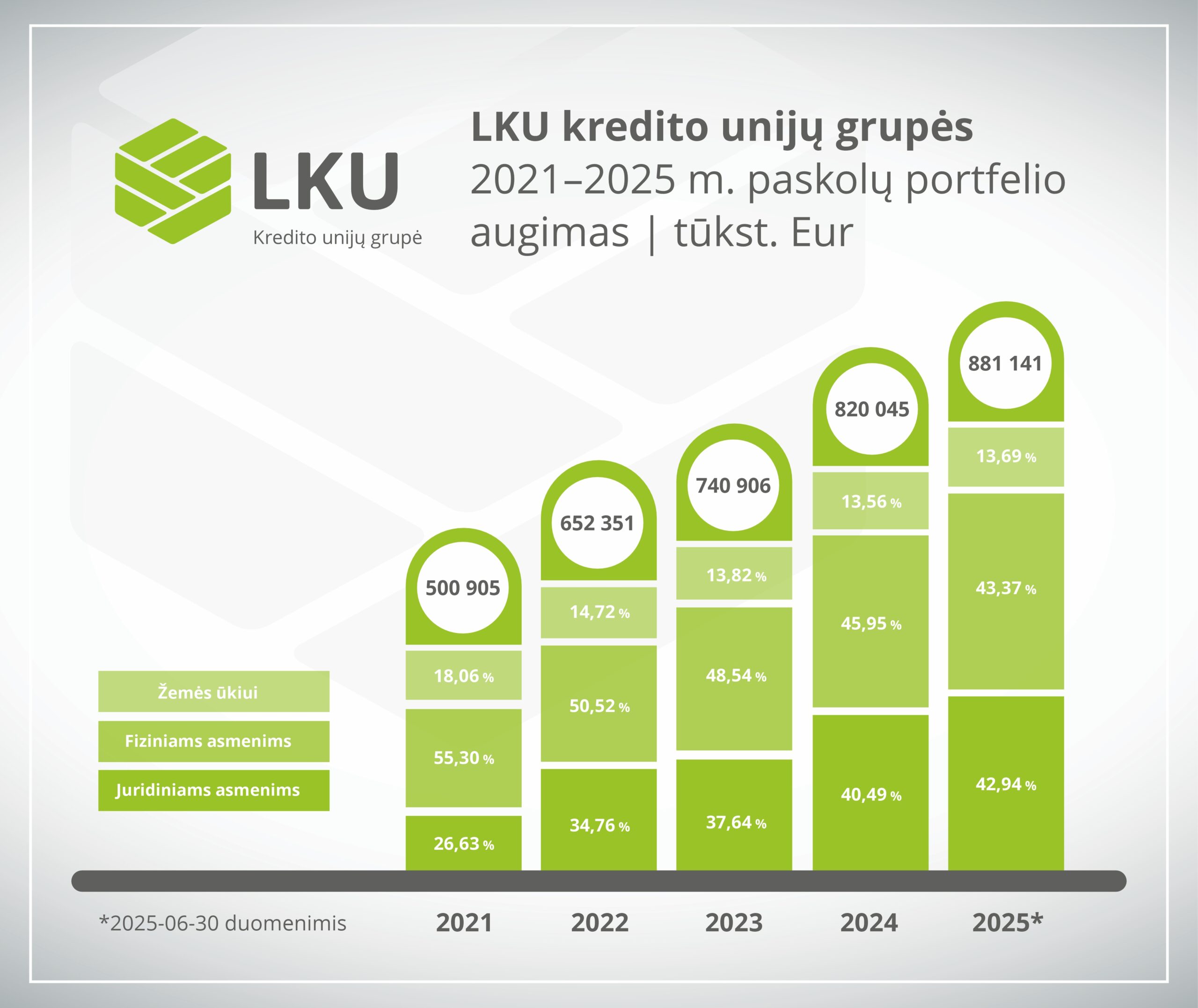

Augimas fiksuotas visuose finansavimo segmentuose. Neaudituotais duomenimis, LKU grupės paskolų portfelis per metus padidėjo 11,26 proc. ir siekė 881,14 mln. eurų. Per šešis mėnesius išduota naujų paskolų už 121,35 mln. eurų – 28,28 proc. daugiau nei prieš metus. Iš viso per šį laikotarpį sudaryta beveik 2 000 naujų paskolų sutarčių.

Sparčiausiai augo verslo paskolų portfelis – per metus jis didėjo 19,9 proc. ir sudarė 373,23 mln. eurų. Vartojimo paskolos pakilo 17,03 proc., iki 25,55 mln. eurų, o būsto paskolų portfelis, nors augo lėčiau, tačiau išlaikė teigiamą pokytį – 2,54 proc. iki 351,42 mln. eurų. Paskolos žemės ūkio subjektams per metus padidėjo 8,52 proc., iki 119 mln. eurų.

Ekspertų vertinimu, mažėjusios EURIBOR palūkanų normos šiemet lėmė palankesnes skolinimosi sąlygas, o kredito unijos tapo vis populiaresne alternatyva tiems, kuriems svarbus lankstesnis vertinimas ir individualus požiūris. Tai ypač reikšminga smulkiam ir vidutiniam verslui, taip pat regionuose veikiantiems ūkininkams.

Pirmas milijardas indėlių

Indėlių portfelio augimas tapo viena ryškiausių pusmečio tendencijų. 2025 m. birželio 30 d. jis siekė 1,05 mlrd. eurų – 27,27 proc. daugiau nei prieš metus. Vien per antrąjį ketvirtį sudaryta 10 143 naujų terminuotųjų ir taupomųjų indėlių sutarčių, o tai 7,65 proc. daugiau nei pernai tuo pačiu metu. Šį augimą skatino vienos aukščiausių indėlių palūkanų Lietuvoje – kai kuriose kredito unijose jos siekia iki 3 proc.

Europos centriniam bankui dar kartą sumažinus bazines palūkanų normas, daugelis finansų įstaigų taip pat mažina už indėlius mokamas palūkanas. Tačiau LKU grupės kredito unijos siūlo vienas didžiausių palūkanų rinkoje, todėl jų klientai gali pasinaudoti itin palankiomis taupymo sąlygomis.

Nauji produktai – žingsnis į dar didesnį paslaugų patogumą

LKU kredito unijų grupė pirmą pusmetį ir toliau investavo į paslaugų plėtrą. Nuo šių metų juridiniai asmenys gali tapti kredito unijų nariais nuotoliniu būdu – pateikti visus reikiamus dokumentus bet kuriuo metu ir iš bet kurios vietos, kur yra interneto ryšys.

Dar šiemet planuojama pristatyti atnaujintą elektroninės bankininkystės „i-Unija“ sistemą – su šiuolaikišku, intuityviu dizainu ir pilnu pritaikymu ES Prieinamumo direktyvos reikalavimams. Pernai prisijungus prie momentinių mokėjimų sistemos, atsiskaitymai „i-Unija“ tapo dar patogesni. Per pirmą pusmetį daugiau nei 1 000 naujų elektroninių parduotuvių papildė sąrašą vietų internete, kur galima atsiskaityti su „i-Unija“. Sprendimas buvo įgyvendintas pradėjus bendradarbiavimą su dar dviem mokėjimo iniciavimo paslaugų bendrovėmis.

Atsižvelgdama į įmonių poreikį efektyviai valdyti lėšas, LKU grupė per mažiau nei metus pristatė du naujus taupymo produktus – neatšaukiamus terminuotuosius ir taupomuosius indėlius verslui, o artimiausiu metu planuoja pasiūlyti ir lizingo paslaugą. Verslui skirtą paslaugų krepšelį taip pat papildė naujos kartos mokėjimo kortelių skaitytuvai – nuo skaitytuvų su kasos aparato funkcija iki išmanių sprendimų mobiliajame telefone.

Šie sprendimai ne tik padidina patogumą naudojantis kredito unijų paslaugomis, bet ir demonstruoja šių lietuviškų finansų įstaigų gebėjimą prisitaikyti prie rinkos diktuojamų sąlygų, išlaikant bendruomenišką veiklos modelį.