Sparčiai augant švietimo paslaugų poreikiui ir tėvams ieškant kokybiškesnių ugdymo alternatyvų, LKU kredito unijų grupę vienijanti Lietuvos centrinė kredito unija (LCKU) žengia reikšmingą žingsnį – investuoja į švietimo infrastruktūrą. Tuo tikslu LKU kredito unijų grupė tapo fondo „Education Infrastructure Fund“, valdomo įmonės „1 Asset Management“, viena iš investuotojų.

Naujausia šio fondo investicija – daugiau nei 6 000 kv. metrų ploto „Šiaurės licėjaus“ mokyklos statybos Didžiojoje Riešėje, Vilniaus rajone. Darbai jau įsibėgėję ir moderni ugdymo įstaiga duris planuoja atverti jau 2025 m. rugsėjo 1 d. Mokykla talpins virš 800 vaikų ir bus integruota su darželiu, todėl bus sudarytos sąlygos augti toje pačioje ugdymo aplinkoje nuo vienerių metų iki 12 klasės.

„Investicijos į švietimą – tai investicijos į ateitį. Džiaugiamės prisidėdami prie projektų, kurie kuria vertę ne tik šiandienai, bet ir ilguoju laikotarpiu. Švietimas – viena tų sričių, kur ilgalaikė grąža reiškia ne tik finansinius rodiklius, bet ir augančią, sąmoningą, kritiškai mąstančią visuomenę. Ir tai mūsų visų atsakomybė“, – sako LCKU administracijos vadovas Mindaugas Vijūnas.

Naujoji „Šiaurės licėjaus“ mokykla išsiskirs ne tik šiuolaikišku požiūriu į ugdymą, bet ir inovatyvia infrastruktūra: biblioteka be sienų, meditacijos kambarys, čiuožykla tarp aukštų, baseinas, erdvės kūrybai bei poilsiui – visa tai orientuota į mokinių emocinę, fizinę ir socialinę gerovę. Šiaurietiška ugdymo filosofija, grindžiama bendruomeniškumu, čia atsispindės ir architektūroje – mokykla kuriama kartu su vaikais, tėvais bei mokytojais.

Kaip teigia „1 Asset Management“ atstovė Ieva Belickaitė, investicija į „Šiaurės licėjų“ yra nuosekli „Education Infrastructure Fund“strategijos tąsa: „Siekiame sukurti ilgalaikę vertę tiek investuotojams, tiek visuomenei, vystydami modernią, aukštus kokybės ir funkcionalumo standartus atitinkančią švietimo infrastruktūrą. Matome aiškią privačių ugdymo įstaigų paklausą ir esame įsitikinę šio projekto tvarumu bei svarba rajone gyvenančioms šeimoms bei Vilniaus miestui.“

Planuojama, kad naujoje mokykloje pirmieji mokytis pradės darželinukai, pradinių klasių mokiniai bei penktokai – taip per kelerius metus mokykla bus užauginta iki gimnazijos klasių. Tai bus antroji „Šiaurės licėjaus“ mokykla. Pirmoji šiuo metu veikia Vilniaus centre – čia mokosi 600 vaikų, dirba daugiau nei 100 darbuotojų.

Šia investicija LKU kredito unijų grupė tęsia savo strateginį įsipareigojimą būti ne tik finansinių paslaugų teikėju, bet ir aktyviu bendruomenės gyvenimo dalyviu ir augimo skatintoju.

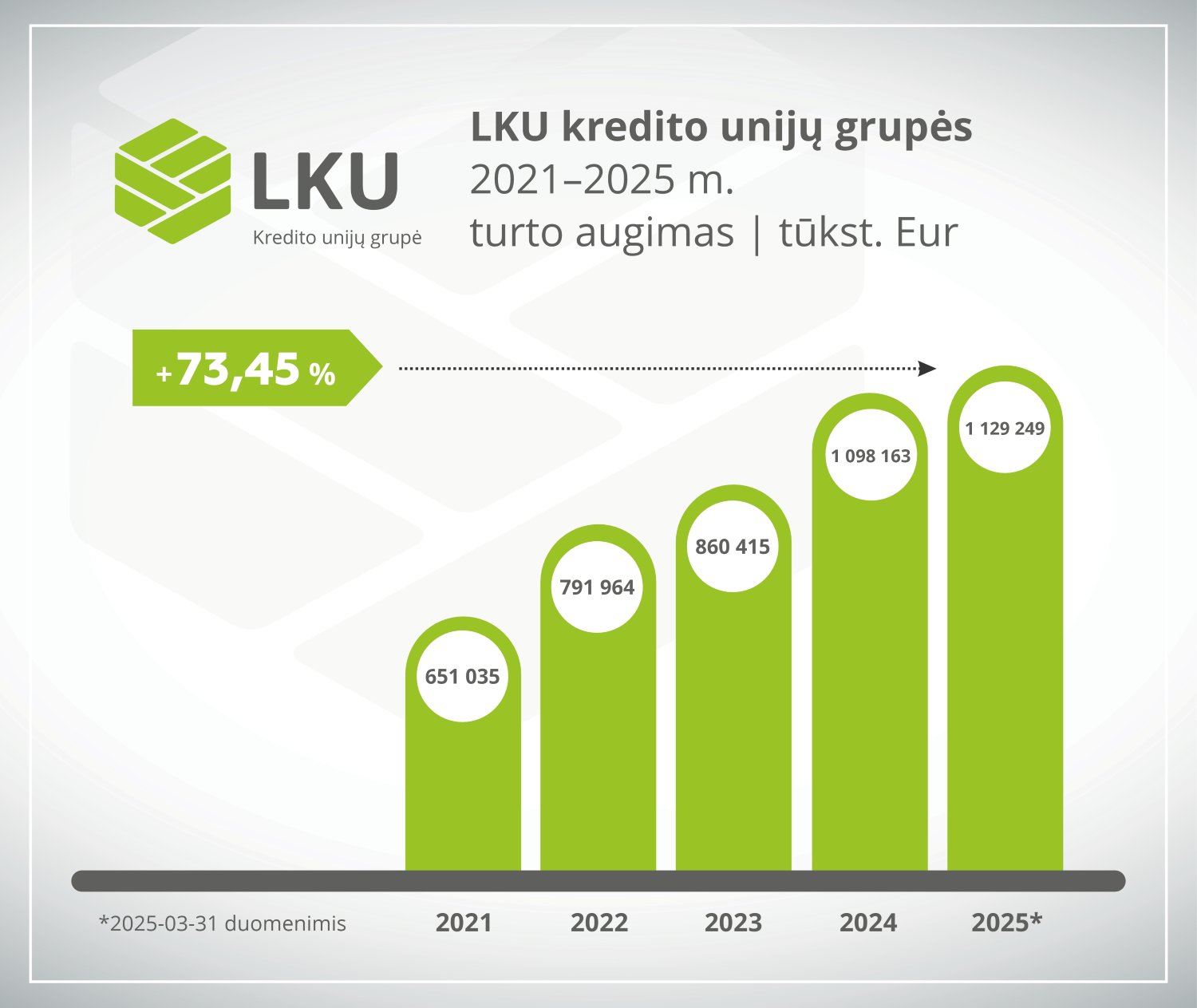

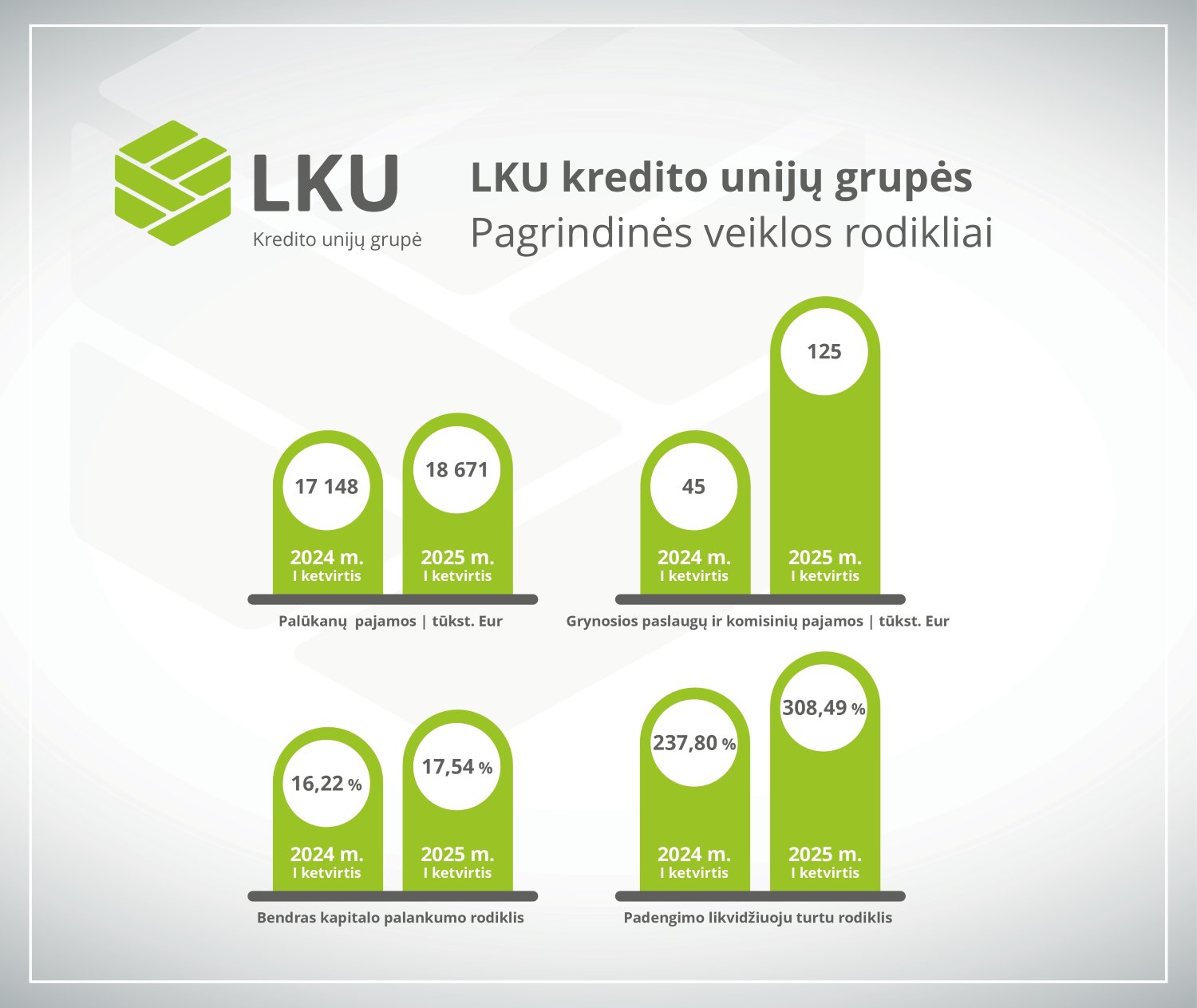

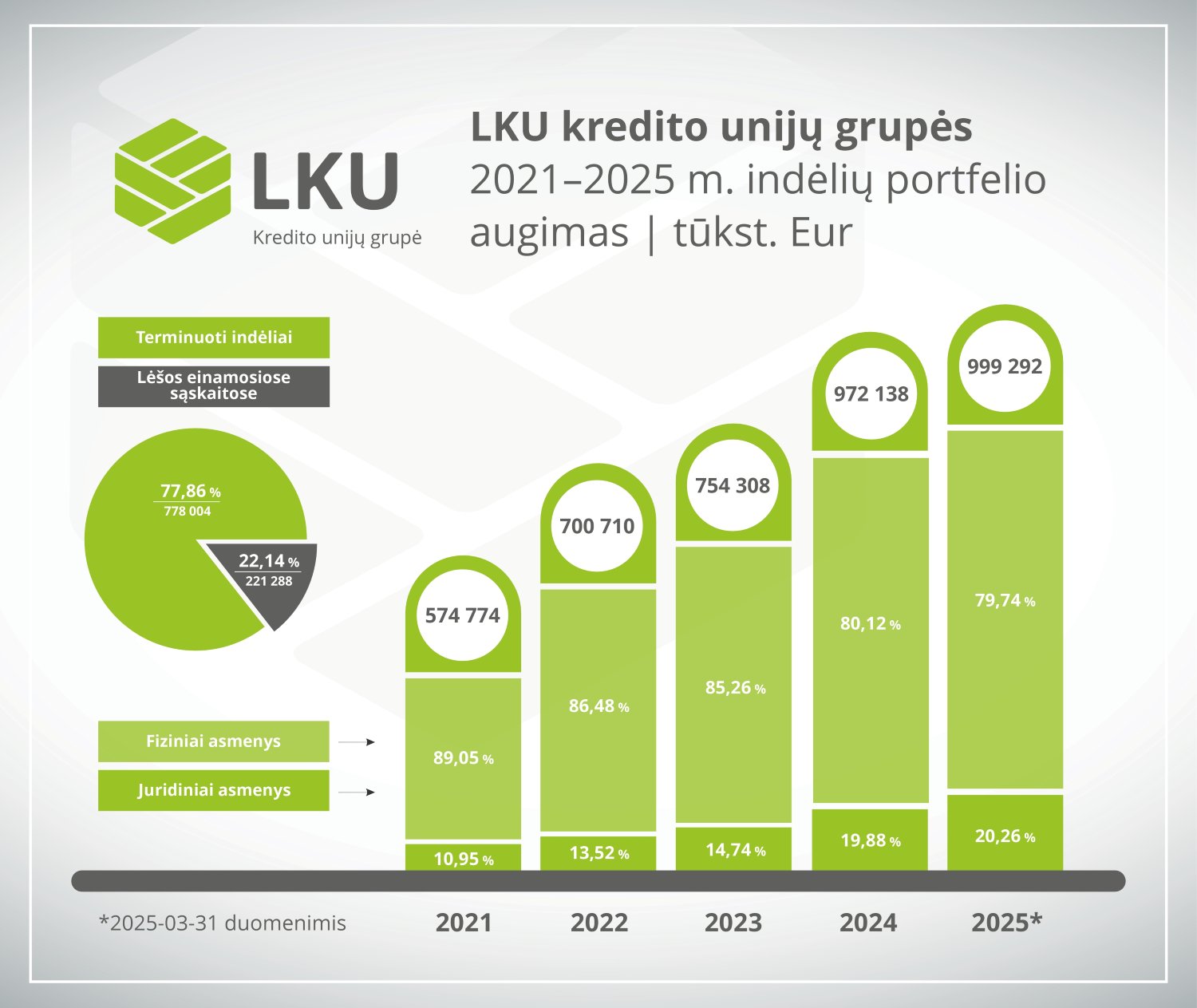

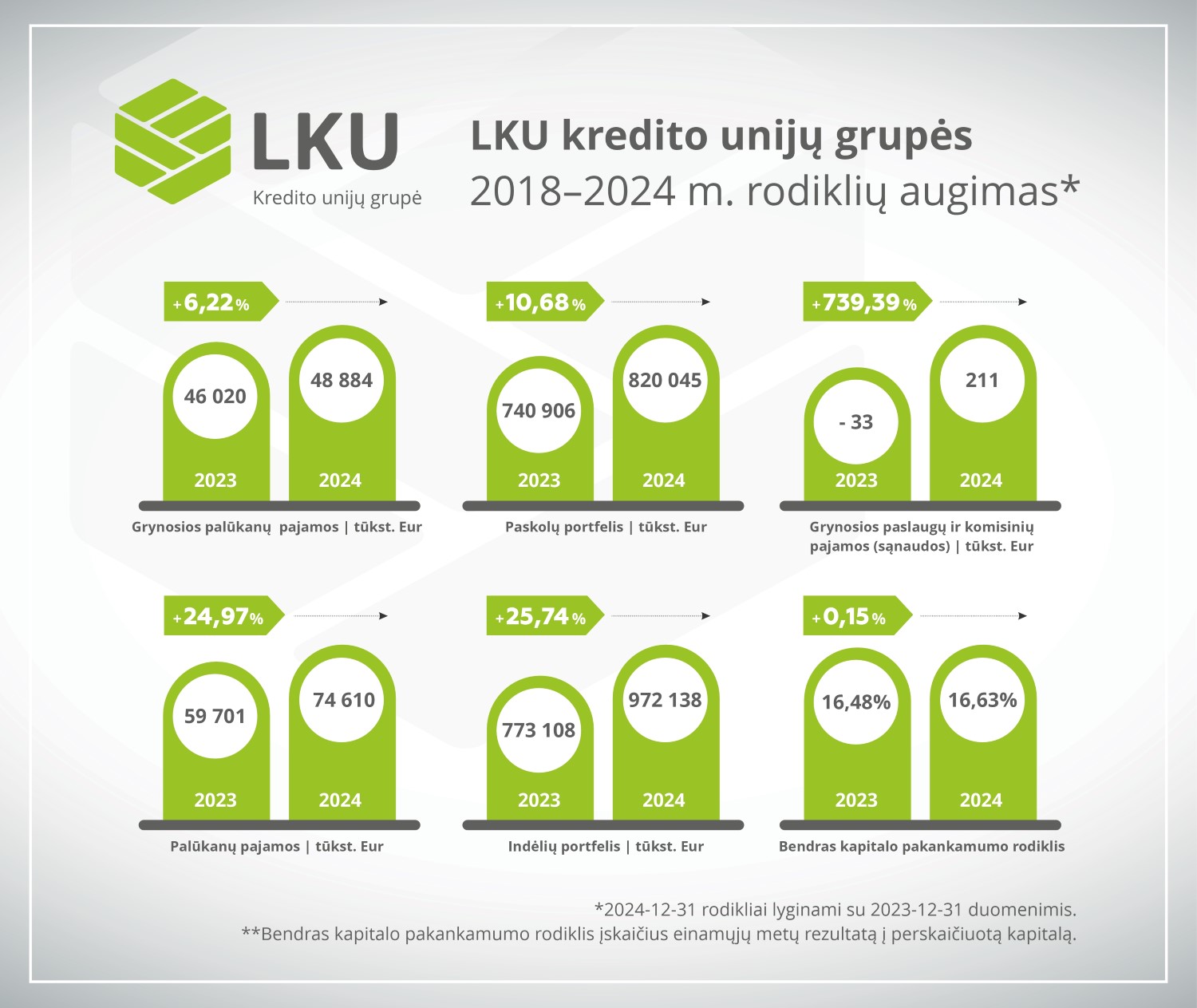

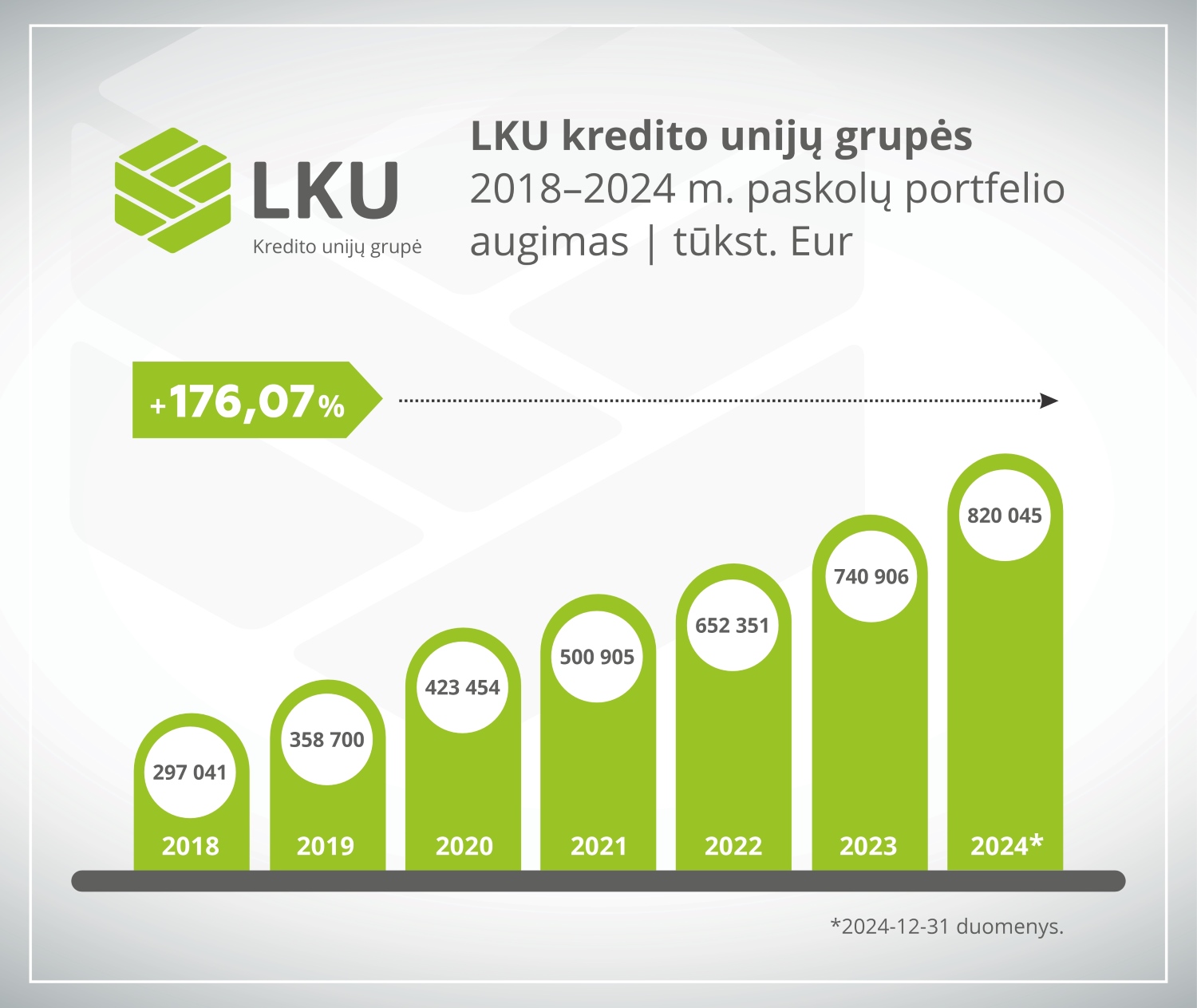

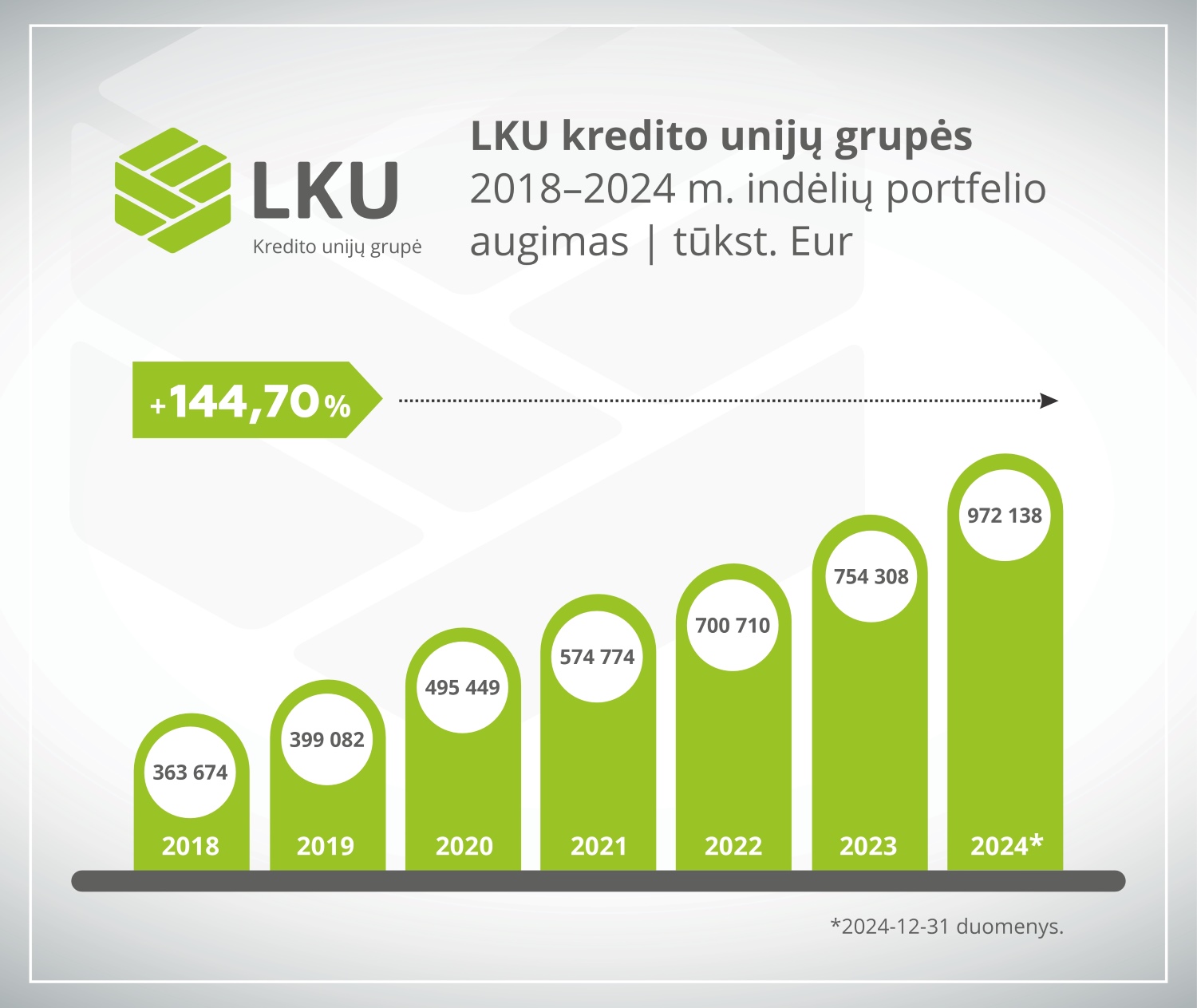

Didžiausia šalyje LKU kredito unijų grupė vienija 44 kredito unijas, kurių veiklą prižiūri LCKU. Grupė teikia pagrindines finansines paslaugas privatiems klientams, verslui ir ūkiui, įskaitant mokėjimo korteles, indėlius ir paskolas. Pirmo šių metų ketvirčio duomenimis, grupės paskolų portfelis per metus didėjo 10,69 proc. ir siekė 844,93 mln. Eur. Didžiausias augimas fiksuotas verslo finansavimo segmente – šioje srityje paskolų portfelis augo net 19,20 proc.